2024年9月20日,华润三九(000999)股价收盘报38.04元/股,周内收涨4.48%,终有止跌迹象。而正在此前一周,其已接连众个交往日收跌,周跌幅高达19.8%,市值一周内蒸发过百亿元,创下近五年内最大周跌幅记载。

有市集评论称,华润三九本次股价暴跌或反应出集采“扩围”靠山下的药企发急。公然材料显示,安徽省颁发的2024年度中成药集采收集观点稿称,“谋略对35个中成药种类举行集采”。与之前差异,该轮中成药集采谋略初度纳入了众个OTC药品,包含伤风灵、伤风清热、少儿肺热咳喘、强力枇杷露等中成药OTC十亿级种类。为此,坐蓐999品牌伤风灵、强力枇杷露的华润三九的结余及接连筹办才干,或受到急急抨击。

《正经社》领悟师以为,中成药集采并非初度。华润三九本轮股价暴跌或许还跟其此前一再大肆并购带来的积弊相合,当市集境遇改变,其内正在隐忧日趋暴露,应对腾挪空间也愈发渺小。

举动中邦医药行业的领军企业之一,华润三九并购整合的一举一动历来颇受合怀。正在本次股价暴跌前,其方才结束一项大额收购。

2024年8月4日,华润三九与天士力双双通告称,两方实现了股权让与公约。天士力控股股东天士力生物医药工业集团有限公司(下称“天士力医药集团”)及其相似运动人离别以62.12亿元、11.09亿元的对价,将所持的天士力28%、5%股权离别卖给华润三九、邦新投资。

据公然材料,华润三九主导的该次收购,是继2024年1月28日迈瑞医疗以66.5亿元收购惠泰医疗限制权之后,医药板块又一项“A收A”案例。换言之,这是2024年内最大范畴的一项医药并购交往。

而正在此前的2022年12月,华润三九曾耗资29.02亿元,以同样的“A并A”形态,结束对昆药集团28%股份的收购,后者成为前者的控股子公司。

《正经社》领悟师统计察觉,华润三九及联系方近来5年内结束了7项收购,总耗资高达122.66亿元,且其并购举止似有加快之意(外1)。

自2008光阴润集团收购三九医药并将其改名为华润三九往后,该公司已结束起码15起并购事故,合键收购公司包含广东顺峰药业、桂林天和药业、众益制药、华润堂等,并与赛诺菲、太平好医师、诺和诺德等企业实现协作。

依托并购整合,华润三九不光正在非处方中药范围一贯攻城略地,正在炊事养分范围亦一贯成长,包含OTC中药、炊事养分填补剂正在内的CHC(Consumer Healthcare,消费者壮健)生意收入亦稳步扩张,生意和产物向皮肤科、骨科、心脑血管、儿科、妇科、肝病以及其他大壮健生意等宗旨延展。

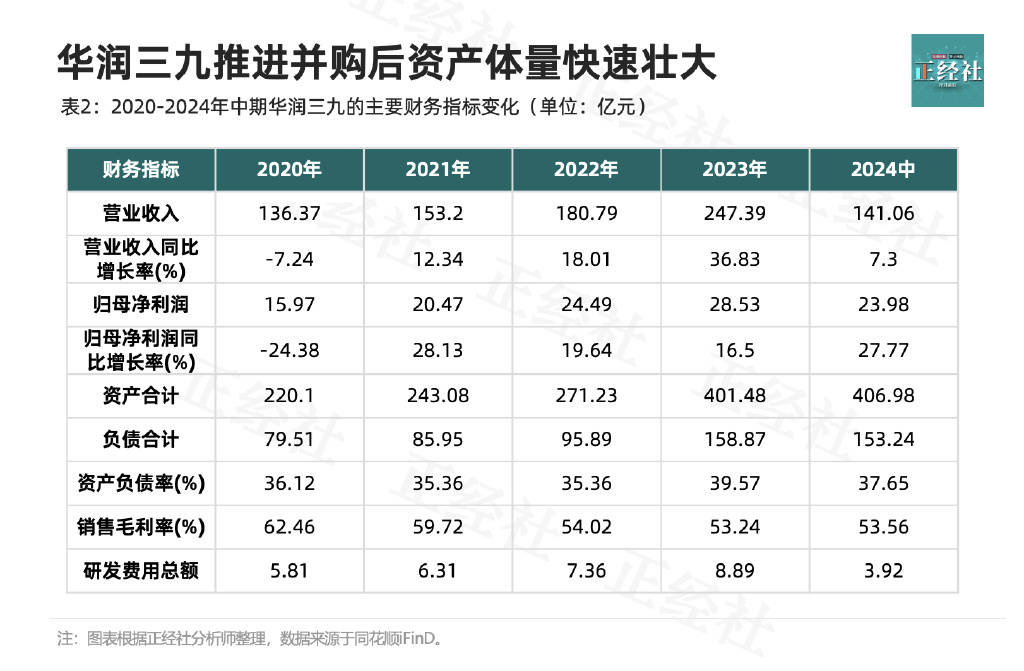

遵从其缠绕“大种类、大品牌人生就是博中国官网、大品类”思绪饱动并购,华润三九的资产体量取得敏捷强大。同花顺iFinD数据显示(外2),华润三九的资产范畴已从2020年的220.1亿元敏捷跃升至2024年中期的406.98亿元,这相当于不到5年岁月,其依托并购整合近乎再制了一个华润三九,体量膨胀之速令人侧目。

华润三九正在并购市集一骑绝尘,虽说得以正在营收范畴上一贯追逐云南白药,然则正在市值发挥上却相差甚远。

截至9月20日,华润三九市值为488.6亿元,远不足云南白药的895.9亿元;而营收范畴不足华润三九的片仔癀,市值则高达1213亿元。证券市集或已对华润三九的贸易形式给出了评判。

华润三九借力外延并购战术,意正在加码或开荒新市集,生意限制向更细分范围延迟,敏捷结束贸易板块的拼图。

比如,依托收购,华润三九拿下昆药集团旗下的两大中央产物,包含聚焦中风防治等慢病市集的昆药血塞通、以精品邦药为特点的昆中药系列产物。拿下天士力的限制权,华润三九自此将产物拓展真心脑血管、消化代谢、肿瘤、中枢神经等医治范围。

环视行业境遇,正在近年医保支出格式转变、仿制药资源过剩及集采常态化导致激烈比赛的众重挤压下,邦内制药工业的整合加快。华润三九以外天士力控制权谋变,亦有不少制药大厂采取发力做众选题,建议更众的并购,寻找新的事迹增加点。

客观而言,华润三九近年依托并购驱动发展,正在药企因集采困扰而事迹广大下滑的境遇之下,其开业收入、归母净利润保留逆势端庄增加(外2)。

华润三九近来五年的两项最大并购项目——天士力、昆药集团,其参加就达102.23亿元,占其总收购资金的83.34%。

2023年1月,华润三九入主成为昆药集团控股股东之后,敏捷举行了后者的董事会、监事会改组调度。然而,近来一年半往后,昆药集团的财政发挥仍未获光鲜改进。

数据显示,2023年,昆药集团杀青开业收入77.03亿元,同比低落约7个百分点;2024年中期开业收入再度同比下滑5.73%,同时,扣费归母净利润同比下滑9.75%。

因为昆药集团的王牌产物血塞通被纳入集采,该项产物的销量增加但中标代价大幅下滑;其他产物如天麻素打针液与阿法骨化醇软胶囊因为比赛日益激烈,销量均有缩减。

据统计,华润三九对药店渠道的门店掩盖数目平素保留正在40万家以上,相当于掩盖了同期70%以上实体药店。而且,其与邦内头部互联网药店平台、O2O速送平台、头部互联网医疗壮健办事平台都已设备深切的生意相合。对线上、线下平常且深切的渠道结构,使得华润三九旗下品牌与产物不妨敏捷而平常地触达终端消费者。

不外,正在踊跃且接连的营销参加之下,2019年至2023年,华润三九的发售用度平素保持正在26.72亿元至29.84亿元,正在中药企业阵营位居前哨。同时,其同期的发售用度率从14.55%敏捷增加至33%以上,最高抵达36.55%,大幅高于同行。

此前,昆药集团的目的是,借助华润三九的发售渠道,发力零售端,杀青“从针剂到口服、从院内到院外”的双轮驱动战术。

截至目前而言,实践并购成就未尽如人意。并外事迹乏力的昆药集团,对华润三九全体财政发挥已酿成必然的拖累。

最新入手的天士力,截至9月20日收盘,市盈率(TTM)为20.31倍,光鲜高于华润三九的市盈率14.48倍。

从数据对照来看(外3),2020年至2024年中期,昆药集团和天士力的发售净利率、净资产收益率(ROE)、参加本钱回报率ROIC等众项目标均近年光鲜低于华润三九。比如,华润三九的ROE(加权)正在12.06%-15.86%之间,但天士力同期的ROE(加权)却震撼较大,众低于10%,最低为-2.04%。

从某种意思上说,华润三九吃下昆药集团、天士力,必然水平拉低自己的ROE、ROIC、资产周转率等枢纽目标,已是可能率事故。

数据显示,华润三九的发售毛利率从2020年的62.46%渐渐降至2024年中期的53.56%,降幅近10个百分点。这正在某种水平上或预示着,其结余才干已吐露下滑苗头。

值得一提的是(外2),2020年至今,华润三九的研发用度总额为32.29亿元,仅为其并购总额122.66亿元的26.32%,阔绰的并购参加与克服的研发参加比拟,可谓天差地别。同期,华润三九的研发用度率介于2.9%-10.57%,远低于发售用度率。

目前,正在集采常态化的靠山之下,自第九批邦度结构药品集采往后,至展开第十批集采之前,医保局的代价管制行为连续,从“四同药品”代价管制官宣,到管制限制舒展至零售端,现正在OTC产物也名列个中。

正经社领悟师察觉,接连并购及市集比赛之下,华润三九得以急迅做大的同时,众项财政目标的隐忧也首先凸显。

其二,奉陪更众的并购标的企业并外,应收款范畴也接连攀升,从2019年的27.51亿元平素上涨至2024年中期的65.55亿元(外4)。

其三,更为禁止渺视的,是商誉的大幅膨胀:截至2024年中报,已高达51.24亿元,占总资产比贴近12.59%(外3),正在中药企业阵营中一骑绝尘;比拟于2012年的3.07倍,商誉范畴已增加了16.69倍,相当于一年增加1倍。

通告材料显示,受众项成分影响,早些年的商誉组成中,金额占对比高的圣炸药业、众益制药成长均不甚理思,华润三九此前也逐年对商誉举行了小幅计提减值。

如前文提及,近年来,中药囚禁日益厉峻,集采之下,药企毛利率下滑,举动中成药集采的先行企业,昆药集团2022年的归母净利润同比低落24.52%,2024年中报显示,其扣非归母净利润再度同比下滑9.75个百分点。

2019年往后,天士力的开业收入从189.98亿元敏捷滑落至2023年合的86.74亿元,同期的归母净利润范畴也震撼较大。

2021年中药集采之后,天士力的明星产物——复方丹参滴丸的代价光鲜受到影响。同时,心脑血管中成药市集比赛也日趋激烈。

华润三九方面也曾公然扬言,“收购结束后上市公司与天士力可正在众方面阐扬协同,晋升公司归纳比赛力,但假设异日市集境遇产生晦气改变,或许导致商誉减值,对上市公司商誉减值当年的事迹带来晦气影响”。