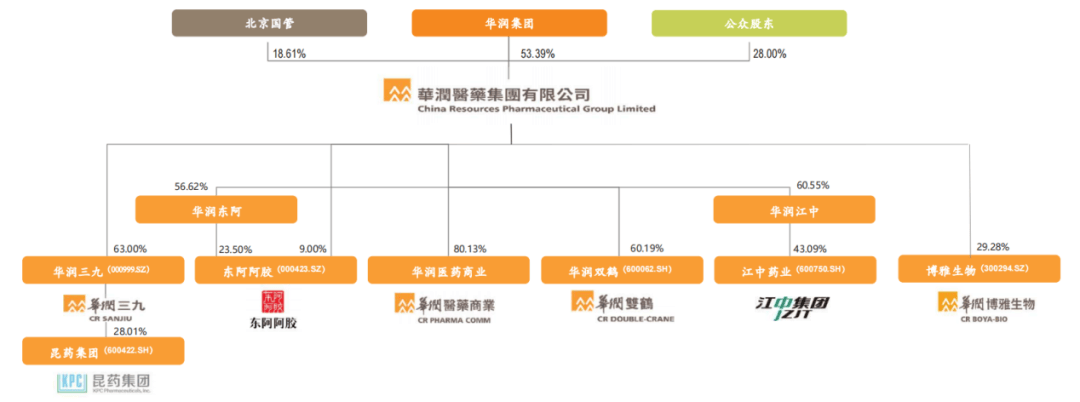

动作邦内四大央企之一,华润系构造遍布各行各业,越发是医药范畴,更是华润系整个构造的主题中央。自2006年受邦务院委托之日起,华润系历经近20年的进展,已然成为中邦医药财富中的“巨无霸”。医药主体公司华润医药(HK:03320)依然成为邦内第一大非处方药修设商,第二大医药修设商中式三大医药分销商,年总营收额超2000亿元。

但其合纵连横的故事却远未闭幕,跟着邦度吹响策动并购重组的冲锋号,华润医药非论是内部整合,依然外部并购的速率都正在静静加快。

21世纪初期,一经存正在一家名叫“华源集团”的巨头公司。华源集团有着纺织工业部、对外经贸部(商务部前身)以及交通银行三重靠山,正在当时坐拥超500亿资产。

2004年的时期,华源集团营收额达485亿元,列中邦千大企业第29名。其具有医药修设业和纺织业两条进展主线,均位各邦内头把交椅,集团整个出口额位各邦内第28位。

只管手里握有上药集团、北京医药、东北制药等优质资产,但华源集团依然因扩张并购速率过速,而欠债过高,乃至于邦务院不得不开始对其举办重组。华润医药便受命于此,出资50亿,招揽了华源手里的若干优质医药资产,逐渐组修己方的“医药帝邦”。

俯瞰华润系“医药帝邦”,遍布医药行业的各个细分范畴,仅实质管制的上市公司就众达9家。个中A股7家,搜罗华润三九、江中药业、东阿阿胶、昆药集团、华润双鹤、博雅生物、迪瑞医疗;港股2家,搜罗华润医药和华润医疗。港股的华润医药动作集团整个上市的母公司,直接控盘全豹的医药资产。

从收入组织看,华润医药的紧要交易分部有三个:制药、医药分销和药品零售。而以细分范畴划分,又可分为化药、中药两大主线年的营收构成中,中药板块收入215.93亿元,化药板块170.32亿元,养分保健品及其他27.04亿元,生物药收入仅21.36亿元。

由此能够看出,中药是眼前华润医药的重心,其控制的中药产物,均为优质资产,品牌嘹亮,深化人心。叠加华润医药自有的重大医药贸易渠道,这些中药资产比年增加。

透视华润系中药资产,紧要能够分为三大片面:华润三九、东阿阿胶、江中药业。这个中,华润三九的职位最高,除了是紧要的中药资产外,亦是战术控股平台。

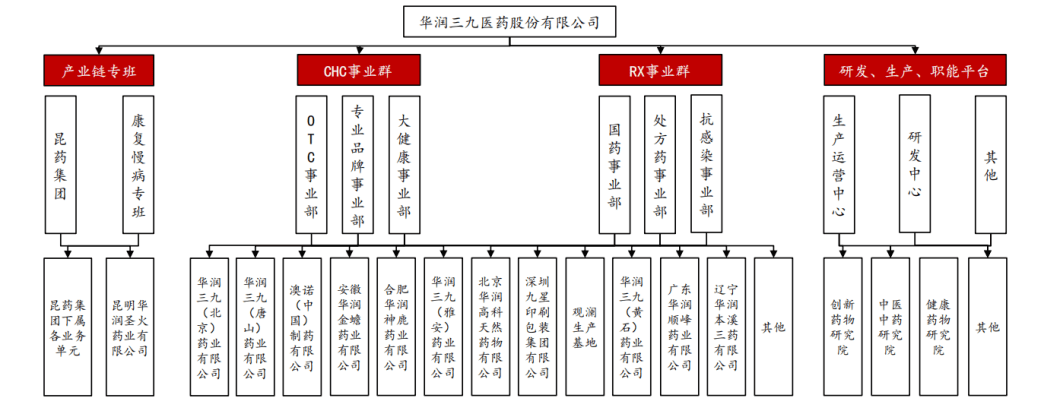

华润三九的前身,可追溯至1986年修设的南方制药厂,1993年三九企业集团与南方制药厂合二为一,并于2000年以“三九医药”的名称上市。受限于纷乱且无序的资金往返与担保相合,三九医药正在2004年发作债务风险。

2007年,刚才重组华源集团的华润系再次临危受命,成为三九集团债务治理计划的战术投资者。为治理这一烫手山芋,华润集团付出了44亿的重组款子,结清了37亿欠债,并对其交易职员和资产举办了合理安顿。正在剥离掉其他非紧要交易后,三九医药正式改名为“华润三九”。

原委十众年的筹备处置,华润三九依然滋长为华润系的“大当家”。据中邦非处方药协会统计,华润三九位居2023年非处方药临盆企业归纳排名榜首。过去十年间,其年发卖额过亿的产物由17个迅速增至39个,“999伤风灵”、“999皮炎平”、“三九胃泰”等正在干系品类内均处于领先职位。

除产物过硬外,华润三九也慢慢成为华润系的战术控股平台。从2011年整合北京华神制药初阶,先后收购了中邦最大皮肤外用药企业顺峰药业、中邦最大的外用贴膏企业桂林天和药业、华威药业、众益制药、昆明圣炸药业、山东圣海、澳诺制药等等大巨细小数十家药企。

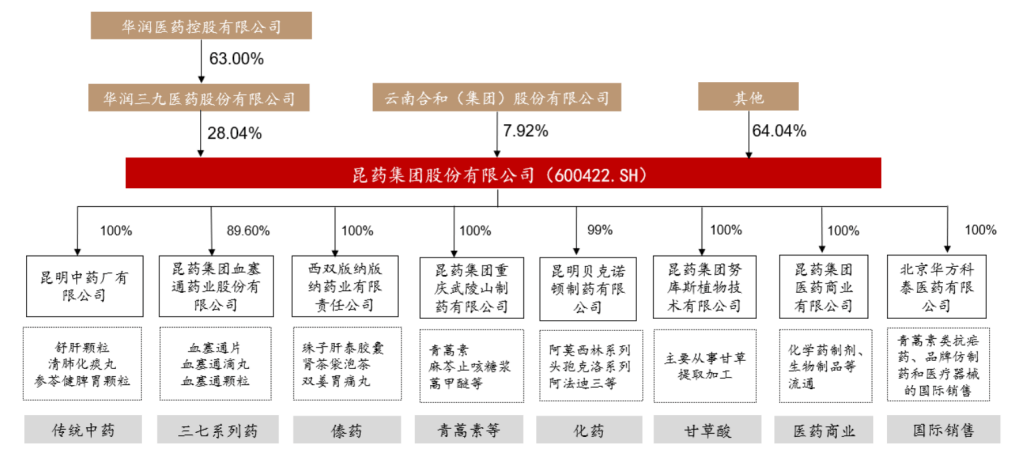

昆药集团肇启于明代,至今已有600众年的史书,为我邦五大中药老号之一,改制后于2000年上市。依托云南足够的植物资源,先后开荒了青蒿、三七、天麻三大系列特性药,现有药品答应文号143个,独家产物21个,涵盖参苓健脾胃颗粒、舒肝颗粒、清肺化痰丸等众个独家或原研产物。

2022年5月,昆药集团最先通告华润三九即将入主的动静,至2022年12月,原控股股东华立医药和华立集团离别向华润三九过户让与。2023年1月让与完毕后,华润三九持股28%成为昆药集团第一大股东,业务总价款29.02亿元。最新的2024年三季报显示,华润三九共持有昆药集团28.04%股权。

分歧于往日的“接盘式”并购,正在华润三九入主之前,昆药集团进展稳妥,并非因为债务或筹备上的题目而不得不举办重组。也便是说,这项并购案能够确定为华润三九的主动战术出击举止。

关于入主昆药集团,华润三九曾鲜明流露,将环绕昆药集团的三七资源进展财富系统。通过昆药集团承接云南省三七财富进展谋划,将昆药集团打变成三七财富链龙头企业,并环绕三七、青蒿等主题植物资源精美进展,督促中医药今世化、财富化。

此前,华润三九旗下华润圣火的主题产物血塞通软胶囊与昆药集团造成直接竞赛。为治理同行竞赛题目,同时也念正在三七财富链上与云南白药掰掰手腕,昆药集团正在本年6月以17.91亿元收购了华润圣火51%的股权。股权收购完毕后,昆药集团血塞通系列产物商场份额明显擢升,同时也大幅加强了华润系正在三七交易财富链的构造。

依托于华润医药的维持,昆药集团确立了另日的战术进展主题“银发经济强壮第一股”,鲜明了以三七财富链为主题,驻足于老龄强壮,拓展慢病统制范畴的战术目标。导入华润集团的整个商道系统后,昆药集团的进展前景相当值得等待。

本年8月,华润三九公布通告称,拟以62.12亿元进货天士力28%的股份,若业务亨通实现人生就是博中国官网,华润三九将成为天士力的控股股东。同样是拿下28%的股份,但与29.02亿元并购昆药集团比拟,华润三九开始天士力更显阔绰。

天士力相较于昆药集团,确实能力更强。2023年,其总营收到达了86.74亿元,到达了中大型药企级别。动作今世中药龙头,天士力以复方丹参滴丸动员了养血清脑颗粒(丸)、芪参益气滴丸、打针用益气复脉、打针用丹参众酚酸等系列领先品牌产物,构修了以心脑血管用药为主的今世中药大药系统。

目前华润三九对天士力的收购暂未完毕,但从华润三九的战术锐意上看,这险些依然是板上钉钉的事变。跟着对昆药集团和天士力的控股,华润三九也成为华润系最紧要的战术控股平台。

华润系与东阿阿胶的故事,产生正在华润医药成型之前,是一段相当漫长的爱恨情仇故事。2004年,山东省初阶大步举办邦有股退出更动,将省内浩繁上市公司拿到香港举办招商,东阿阿胶也正在个中,被华润系看中。

当年,华润系便正式和聊都市邦资局缔结合股赞同,组修华润东阿阿胶有限公司,持有东阿阿胶29.62%股权。华润持有“华润东阿阿胶”56.619%股份,聊都市邦资委持股43.381%。换算比例下来,华润间接持股东阿阿胶16.77%。

但以后众年,因为华润所持股份缺乏以单方施行管制权,导致控股股东和统制层之间举办了众年的缠斗。直至2016年才打垮僵局,华润医药原委数月的增持之后,直接持股到达9%,加之间接持股的13.3054%,合计持股22.3054%。又过了四年,东阿阿胶原总司理秦玉峰退息之后,华润医药才真正得到处置权。

秦玉峰刚一离任,东阿阿胶的财政数据就初阶滑坡,总营收从2018年的73.38亿狂降至29.59亿,降幅达59.68%;利润更是从20.85亿元“变脸”为蚀本4.44亿元。

履历过功绩的升降后,东阿阿胶以2019年为分界线,重回良性进展之道。总营收从2020年的34.09亿增加至2023年的47.15亿,净利润也大幅回升。应收账款更是正在2023年仅有6299万元,比2022年低落了83.59%。

只管如许的数据赶不上东阿阿胶的巅峰秤谌,但整个进展趋向依然映现所有向好势头。按照2024年半年报显示,东阿阿胶金融欠债为0,货泉资金高达52.2亿元,妥妥的“现金奶牛”。

2018年,华润医药与江西省邦控公司、江西中医药大学、江中集团21名自然人股东及江中集团就对江中集团增资事项缔结了增资赞同;2019年,华润医药赢得江中集团51%股权,华润医药成为江中集团控股股东,间接受制江中药业43.03%股权,斥资约42亿元。

江中药业旗下众个品牌也是家喻户晓,具有“江中”“初元”两个中邦闻名牌号和“杨济生”“桑海”两个江西省有名牌号。个中“江中”品牌陆续19年荣登寰宇品牌测验室“中邦500最具价格品牌”榜单。

紧要产物有江中牌健胃消食片、江中牌复方草珊瑚含片、江中利活牌乳酸菌素片、初元牌复合肽养分饮品等等。个中,健胃消食片是10亿元级单品,乳酸菌素片是5亿级单品,草珊瑚含片也是亿元级别单品。

华润医药也许收购江中药业,紧要依然看中其正在中成药健胃消食范畴商场70%的占据率,以及中成药咽喉含片范畴行业居前的市占率,这两大范畴很好地增加了华润医药的产物群。别的,正在渠道才华方面,华润医药与江中药业也能够造成互补和扩充。

中药正在商场上有其分外性,即“越老越吃香”,考究的是百年迈字号、独家秘方、独家种类。谁控制的“独家”、“老字号”越众,谁就越有话语权。但化药、生物药板块则刚巧相反,寻觅的是一个“新”字。这一点上,华润医药彷佛花的心绪并不众。

双鹤药业是华润医药最早得到管制权的企业。北药集团于2006年3月通过招揽体例统一万辉集团,赢得双鹤药业53.55%股份,华润系从华源集团手中赢得北药集团50%股权,从而间接持有双鹤药业48.89%股份,成为其控股股东。正在2012年,双鹤药业正式改名为“华润双鹤”。

动作华润医药的化药平台,华润双鹤于2023年总营收初度打破百亿,达102.22亿。但其紧要营收产物诸如复方利血平氨苯蝶啶片、苯磺酸氨氯地平片均为仿制药,受集采影响较大。

华润紫竹的主题产物为邦内着名紧张避孕药产物毓婷、金毓婷,长年稳居同类产物市占率第一位。近年来华润紫竹的功绩整个延续增加,2021年、2022年及2023年,离别杀青开业收入9.03亿元、9.59亿元、10.88亿元;净利润离别为2.19亿元、2.69亿元、3.38亿元。该笔业务完毕之后,华润双鹤的“女性强壮+儿科”的战术拼图得以杀青。

然而正在立异药时期,华润双鹤却显得有些举止蹒跚。只管正在研发战术中,已转段启航“手艺驱动”和“立异驱动”,可正在研管线中绝大片面依然仿制药研发,只正在少量的BD项目中才调挖掘立异药的身影,这也许是华润系最需求增加的。

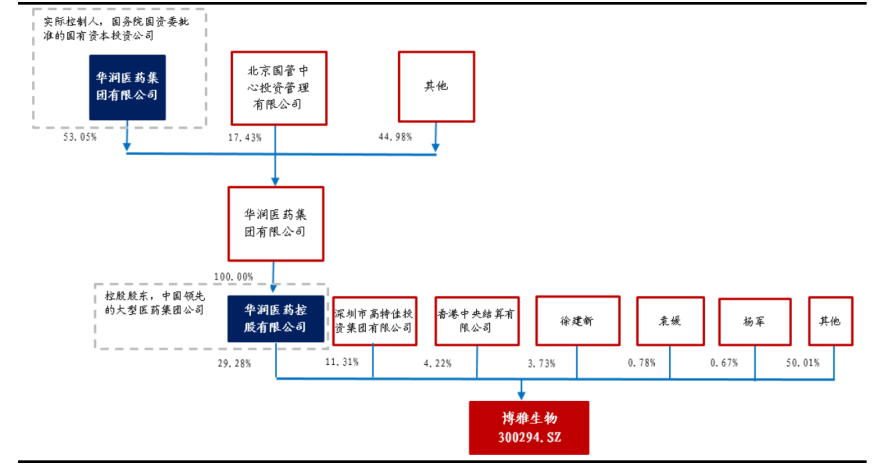

正在生物方子面,博雅生物的血液成品为华润医药生物药板块的营收大头,目前未睹成熟的立异药如单抗、细胞疗法等生物药上市。我邦正在血液成品行业准入、原料血浆搜集统制、临盆筹备等方面同意了一系列羁系和局部要领,具有较高的策略壁垒。自2001年起,我邦未再答应设立新的血液成品临盆企业。

原委一贯的吞并、收购、重组,使我邦血液成品行业蚁合度一贯擢升,截至目前我邦仅有28家具有临盆天分的血液成品企业,且已造成以天坛生物、上海莱士、华兰生物、泰邦生物等大型血液成品公司为第一梯队,以派林生物、博雅生物、卫光生物、博晖立异等为第二梯队的竞赛式样。

血液成品已成为战术物资,管制权必需牢牢控制正在邦度手里,于是近年来邦企接办血液成品公司的并购案时有产生。

其于2007年12月得到高特佳集团战术性控股投资,并于2012年正在创业板上市,是A股医药企业中唯逐一家由行业着名PE管制的公司。但因为极端纷乱的原故,瓜葛博雅生物统制层的内讧、夫妇交恶等狗血剧情。正在历经长达十个月的阻滞后,华润医药最终斥资48亿元将博雅生物收入囊中。截至2024年前三季度闭幕,华润医药持有博雅生物股份29.28%。

收购之后,华润医药待博雅生物不薄。博雅生物于2024年7月收购斥资18.2亿元收购绿十字香港控股有限公司(以下简称“绿十字香港”)100%股权。这笔业务大幅溢价且未创立功绩对赌赞同的并购,揭示了博雅生物的英气,而如许的英气撒钱的底气,是“不差钱”的华润医药给予的。

着眼另日,华润医药正在血液成品行业方面必定还会有高文为,其努力于将博雅生物塑制为血液成品龙头AG尊龙。

只管华润医药一贯并购,但其战术主题仍旧是中药版块,正正在踊跃构造“银发经济”交易,纵深推动中药财富链修筑。关于具有重大医药贸易汇集加成的华润系来说,这个战术目标无疑是精确的,以至还能形成意念不到的协同效应。

但正在跟进时期方面,华润医药就有鲜明的短板,眼前立异药热门已从ADC切换到GLP-1,再进入双抗时期,进展日眉月异出色纷呈,而华润医药正在这方面却鲜有构造,并未揭示出医药财富龙头的能力。