2024年前三季度,公司坚持优良的伸长势头,前三季度共完毕开业收入201.89亿元,同比伸长18.67%;归属于母公司股东的净利润为46.20亿元,同比伸长32.98%。毛利率也到达了85.97%,同比伸长1.88%。

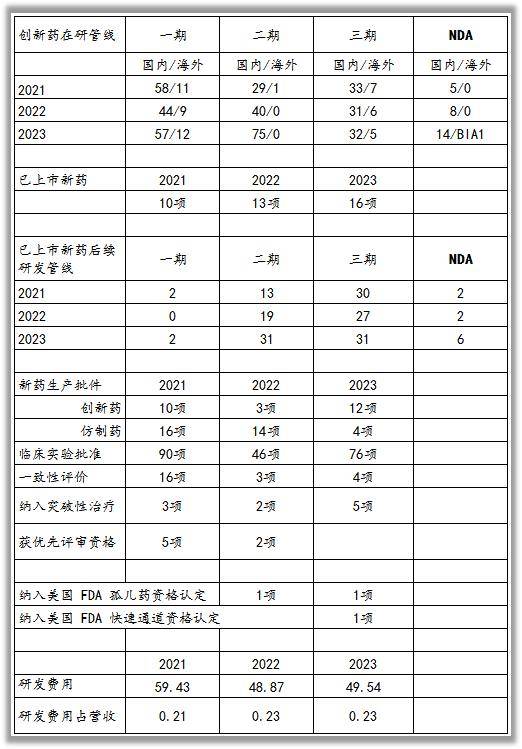

上半年,公司获得更始药制剂出产批件,3,个,仿制药制剂出产批件,1,个;获得更始药临床批件,57,个、,仿制药临床批件,1,个;4,项临床试验被纳入冲破性诊疗种类名单;3尊龙凯时·(中国区)人生就是搏!,项临床试验被纳入美邦,FDA,迅速通道资历认定。

公司延续加大更始力度,维护较高的研发参加,凭据2024年的数据,恒瑞医药前三季度的研发用度到达了45.49亿元,比旧年同期伸长了22%。公司对更始的着重水平无间降低,更始药正正在无间驱动公司事迹伸长美股医药巨头。

上半年公司更始药收入达,66.12,亿元(含税,不含对外许可收入),固然面对竞赛加剧、,产物削价及准入难等身分影响,依然完毕了同比,33%的伸长。

阿得贝利单抗虽尚未纳入邦度医保目次,但其明显降低患者总生活期,为中邦患者供应了更优诊疗计划,众地普惠性惠民医保已将其纳入特药报销目次,收入进献进一步夸大;

海曲泊帕依据迅速升板,安乐高效的品牌定位及口服给药上风,得回众项临床指南举荐,无间提拔产物影响力,贩卖收入延续安静伸长;

卡瑞利珠单抗、吡咯替尼及阿帕替尼等上市较早的更始药,跟着新符合症的无间获批及上市后筹议积聚的翔实循证医学证据,正在讲述期亦有必定的贩卖增量进献。

但与此同时,讲述期内公司仿制药收入仍略有下滑。仿制药集采对贩卖依然酿成,必定水平的压力,2024,年,3,月首先践诺的第九批邦度集采涉及产物打针用醋酸卡泊芬净讲述期内贩卖额同比删除,2.79,亿元;地方集采涉及的产物中,碘佛醇打针液、吸入用七氟烷及盐酸罂粟碱打针液讲述期内贩卖额同比删除,2.76,亿元。

正在美邦制药司理人杂志(PharmExec)颁发的环球制药企业,TOP50,榜单中,已一口气,5,年上榜;正在环球医药智库音讯平台,Informa,Pharma,Intelligence,评选的环球医药企业研发管线榜单中,恒瑞医药位列第,13,位,创中邦药企正在该榜单的排名新高;正在中邦医药工业音讯中央积年颁布的中邦医药研发产物线最佳工业企业榜单中,恒瑞医药已,11,次登顶榜首。

恒瑞医药延续加大研发参加,胀励了一系列更始药物的研发与上市。2024年第三季度,公司正在自己免疫疾病界限推出了首个更始药——夫那奇珠单抗打针液,符号着公司正在这一界限获得了紧张冲破。

正在早期立项阶段,转化医学团队从疾病生物学动身,盘绕公司策略方向和眷注的中心疾病界限,延续举办新靶点汇集和评估事务,实时对根源筹议、邦际聚会披露的最新发扬及行业内的筹议热门睁开深度调研,并借助内部充裕的实践平台对有潜力的新靶点、新组合、新平台睁开预研验证,以确定其斥地潜力,凭据内部管线呈现索求众个符合症;完整生物音讯平台,整统一修筑内部众组学数据库,愚弄,AI,筑树靶点呈现平台,用高质地的内部数据为公司早期斥地政策采用供应助助,公司有众个预研项目出现亮眼,并已转为正式立项项目。

更始药出海获得功劳,成为事迹伸长的第二引擎。讲述期内,公司已将收到的,Merck,Healthcare,1.6,亿欧元对外许可首付款确以为收入。

恒瑞医药无间胀动邦际化的策略方向,通过BD(Business,Development)授权营业为公司带来了新的利润伸长点。公司的局限更始药物仍然正在海外墟市上得回了承认,为公司的邦际化结构奠定了根源。

公司正在海外墟市的结构也正在渐渐夸大,通过与邦际着名企业的团结,提拔了其正在环球医药墟市的影响力。

公司以环球化的视野主动索求与跨邦制药企业的互换团结,寻求与环球领先医药企业的团结时机,完毕研发效果的迅速转化,借助邦际领先的团结伙伴笼盖海外墟市,加快融入环球药物更始搜集,完毕产物价钱最大化。讲述期内,公司已告终,5,项对外许可营业,营业总金额超,40,亿美金。下图

公司正在连云港、上海、美邦和欧洲等地设立,14,个研发中央,环球研发团队达,5000,余人。研发参加催生丰富更始效果,现正在,瑞维鲁胺、卡瑞利珠单抗等,14,款自研,1,类更始药、4,款,2,类新药和,2,款引进更始药正在邦内上市,另有,90,众个自立更始产物正正在临床斥地,近,300,项临床试验正在邦外里发展,变成了上市一批、临床一批、斥地一批的良性轮回。公司还筑树了,PRO最新音讯C、分子胶、ADC、双/众特异性抗体、AI,分子打算、γδT、耐药、体内药理、分子动力学、生物音讯等一批邦际领先的技能平台,为更始研发供应庞大根源保护。

下图,恒瑞医药正在通过迅速伸长后,正在2021年和2022年,事迹闪现分明下滑。受到了集采计谋影响:自2018年从此,恒瑞医药涉及的会合带量采购(集采)仿制药共有35个种类落选,此中22个种类落选价钱均匀降幅到达了74.5%。2021年9月首先践诺的第五批集采涉及8个药品,2022年上半年这些药品的贩卖收入同比降落了88%。集采计谋使得仿制药收入闪现断崖式下跌。

医保商议价钱调节,从2022年1月1日起,席卷阿帕替尼、皮卡替帕正在内的众款更始药践诺新的医保商议价钱,医保贩卖价钱均匀降落了33%。这直接影响了更始药的贩卖额,特别是看待那些价钱降幅较大的药品,其贩卖金额闪现了环比降落。

医疗机构诊疗交易量删除,2022年功夫,因为邦内疫情众点发放,很众医疗机构的闲居诊疗交易量有所缩减,这对恒瑞医药的产物贩卖爆发了较大影响,特地是物和制影剂产物的贩卖收入分袂下滑了33%和28%。

海酬酢易需求转化贫困,局限海酬酢易需求未能实时转化为贩卖收入,这也影响了公司的全部事迹出现。

原资料及能源价钱上涨,近年来,原辅资料及能源价钱的延续上涨,加上疫情导致的物流本钱上升和产能愚弄率降落,配合推高了公司的筹备本钱。综上缘故导致恒瑞医药正在2021至2022年事迹大幅下滑。

虽然面对集采计谋和医保商议带来的价钱压力,恒瑞医药通过优化产物组织、加紧本钱驾御等方法,有用应对了墟市情况的转化,坚持了优良的结余程度。

综上所述,恒瑞医药正在过去几年里通过延续的更始参加和邦际化的策略结构,获得了明显的结果,结实了其正在中邦医药行业的领先位子并正在环球医药行业崭露头角。

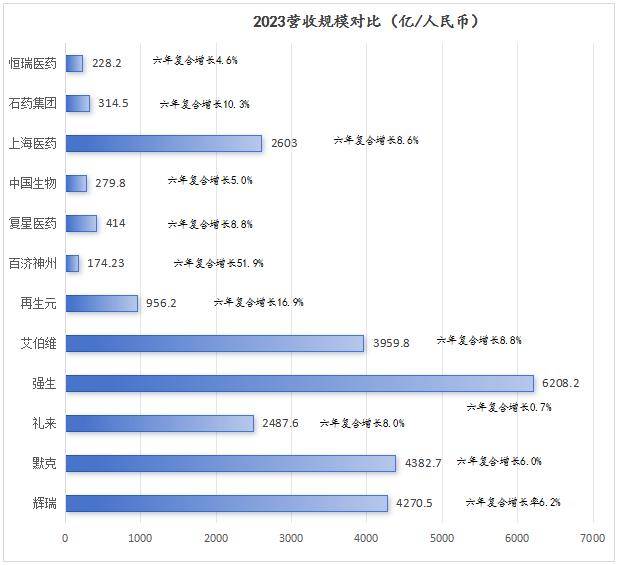

下图,咱们采纳了邦内几家正在研发参加与恒瑞比肩,并同时举办更始药研发同时涉猎众种病症的制药企业。以及外洋几家被无数头部资管公司持仓的美股医药巨头。

能够看出,营收范畴和研发参加上,恒瑞与跨邦巨头医药公司相差甚远,这恰也说明医药和更始药行业墟市是浩大的,人类对壮健和性命科学的索求是永无终点的。

仅靠邦内墟市很难支柱企业发展为巨头,若思得回更高的发展和范畴,企业务必延续结构并着重海外墟市发扬,目前来看,恒瑞医药海外价钱并未凸显,过去几年,恒瑞医药海外收入停留正在6亿—8亿。

邦内墟市上恒瑞制药的市盈率分明高于其他公司,恒瑞医药眼前处正在迅速伸长阶段,之是以有更高的市盈率是由于墟市预期另日伸长能带来更高的回报。

下图,咱们比拟了邦内几家药企和环球医药巨头的营收范畴,与近六年的复合伸长率,因为过去几年医保商议和带量采购等外里部身分,恒瑞医药正在过去六年伸长率并不出色,正在收入范畴上与邦际巨头更不是正在一个量级上。是以,看待这种发展早期阶段的公司,咱们很难预睹其另日的发展范畴以及终身价钱。

但假设,咱们将年华缩短,去预测另日10~15年后企业的发展范畴,如许就显得更容易更合理,基于二级墟市投资属性通过假设,当期举办投资,正在另日10~15年畏缩出投资能得回众少潜正在回报。

咱们可以设思一下,正在另日10或者15年后,恒瑞医药的市盈率应当是众少,眼前行业均匀市盈率为20倍,最低市盈率15倍,无论15年后恒瑞公司是缩减研发参加,照样有了必定的资金储存增补研发参加,公司的伸长是低于或高于眼前,其市盈率最低应当不低于15倍。

下图。咱们分袂用10~30倍市盈率,净利润伸长率5%~20%做敏锐性阐明,测试10年畏缩出能得回众少回报。

眼前市值是3070.21亿,市盈率TTM为56.35倍,静态市盈率为71.36倍,以2023年净利润为基数,每年以15%的伸长率伸长,10年后若市盈率回归到行业均匀程度(20倍PE)市值为3461.37,若思考折现率,当时退出并未能得回正向回报,黄标所示。

需求贯注的是,咱们以另日净利润伸长和另日市盈率来预测另日退出的回报率,同时又必必要思考折现率对退出收益的影响。出于安乐边际思考,咱们需求采用伸长率和市盈率的最低预期,下列外格中正在咱们以最低预期15%的复合伸长和20倍的市盈率,同时思考折现率影响,10年畏缩出并未能得回正向回报。